乳がんで乳房の全摘が必要だと医師から告知を受けたとき、あなたならどうしますか?そして全摘した後のことを、どう考えますか?

「乳房を全摘した後の生活は、今とは全く違った生活になるのかも・・・」

と、不安な気持ちになる方も多いのでははないでしょうか。

この記事では、乳房再建について、最初に知っていただきたいことについてまとめました。参考にしていただけたら幸いです。

乳がんについて

がんは身近な病気、そして乳がんは治りやすい

日本人の死因を大きく占める三大疾病は「心疾患」「脳血管疾患」そして「がん(悪性新生物)」です。実際にがんは発症件数が多い病気ですが、早期発見、早期治療で完治する病気なのです。

中でも乳がんは日本女性の9人に1人がかかる「女性が罹る最も多いがん」で、がんの種類の中では、比較的治療しやすいといいます。しかし、たとえステージ0でも非浸潤がんが広い範囲に及んでいる場合には全摘を勧められることもあるようです。

ステージ0でも全摘が必要・・・その時どうする?

乳房の全摘が必要だと診断を受けた場合「どのような手術をするか」を決めなければなりません。以下の3つから、あなたはどれを選びますか?

-

- 乳がん摘出手術のみ実施する。(乳房再建はしない)

- 乳がん摘出手術を実施した後、後日再建をする(二次再建)

- 乳がん摘出と同時に再建をする(一次再建)

日本では乳房再建手術を受けた人の割合は意外と少なく、厚生労働省のオープンデータによれば2019年度に乳がんで乳房全摘手術を受けた人のうち乳房再建手術を受けた人は約10%といいます。つまり約90%の乳がん患者が「a」を選択しているということになります。

再建をしなくても、パッドを入れたり着脱式人口乳房を利用することもできるので、「再建は必要ない」と考える方も多いのかもしれません。

乳房再建術とは

乳房再建手術のタイミングによる分類

- 一次再建:乳がん摘出手術と一緒に実施する

- 二次再建:乳がんの手術後に一定の期間をおいて実施する

乳房再建は手術のタイミングで一次、二次と分類されます。

乳房摘出手術直後に実施される一次再建は、乳房を失った喪失感等心理的負担が軽減できます。また手術回数が少なくて済むのもメリットです。デメリットは、手術時間と入院期間が長くなる、じっくりと検討する時間がないという点です。また、乳がんの進行度によっては一次再建を実施できない場合があります。

乳房摘出後、数か月以上時間を空けた後に実施するのが「二次再建」です。メリットとしては乳がん手術後の合併症率を下げることができ、術式をじっくりと選定することができること、デメリットは手術回数が増えること、等が挙げられます。

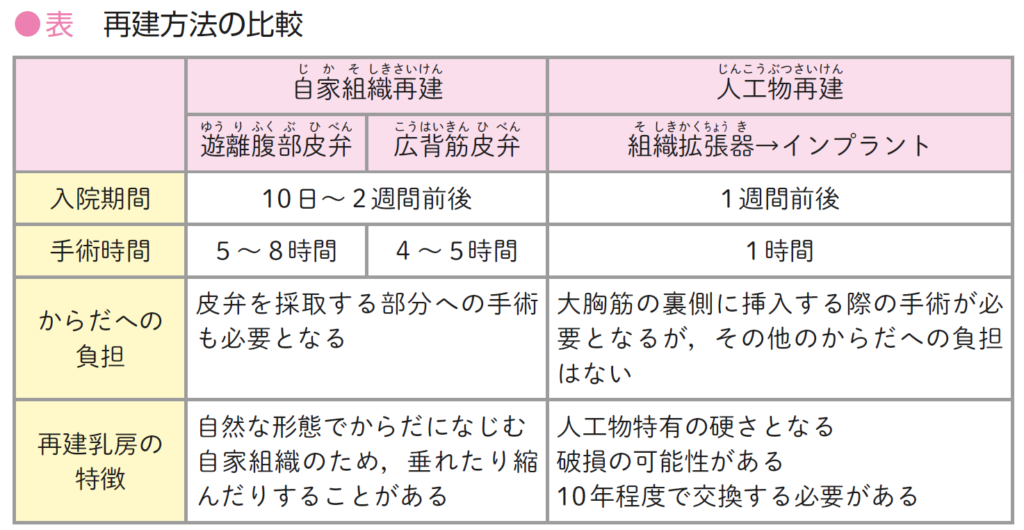

術式による分類

- インプラント(人工物)

- 自家組織

術式は、大きく「インプラント」と「自家組織」で分類されます。詳細は医療関係者にお任せするとしてここでは割愛しますが、以下の表が参考になるかと思います。

インプラント再建は1回の手術時間と入院期間が短くて済みますが、複数回の手術が必要となり、定期検診や経年劣化による交換等のメンテナンスが必要になります。

自家組織再建は手術と入院期間が長くなり、組織を採取した場所に傷あとが残りますが、柔らかさ、温かさがある自然な仕上がりになります。尚、自家再建には、腹部組織を移植する「遊離腹部皮弁」、広背筋を移植する「広背筋皮弁」等がありますが、病院によって対応できる術式が異なります。まずは医師に相談しましょう。

知っておきたいお金のこと・・・公的医療保険制度について

公的医療保険制度について

日本では全ての国民が何らかの公的医療保険に加入する「国民皆保険制度」を導入していているため、患者の自己負担は3割までとなっています。1月に100万円の治療費が発生した場合は、患者の負担分は3割の30万円という計算になりますが、実際の負担額はそれよりも少なくなります。一体どんな制度なのでしょうか。

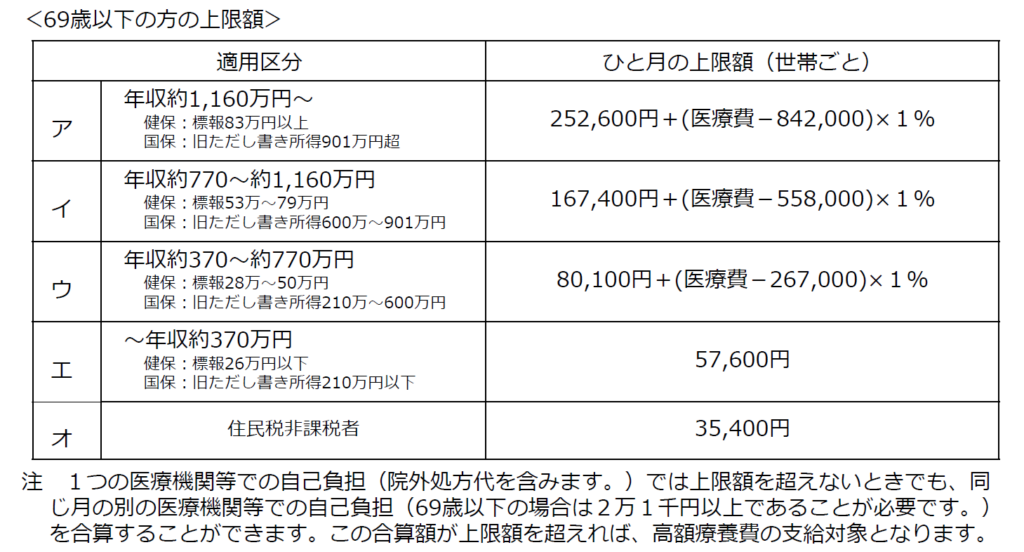

高額療養費制度

高額療養費制度とは、医療機関や薬局の窓口で支払った額が1月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。限度額は年齢や収入によって変わってきますので、自身の区分を確認しておきましょう。

厚生労働省:高額療養費制度を利用される皆様へ(平成30年8月診療分から)

限度額適用認定証

医療費が高額になることが見込まれるときに、事前に加入している健康保険組合に申請し交付を受けるのが「限度額適用認定証」です。提示することで、医療費の窓口での支払いは、高額療養費制度の限度額までとなります。

がんに関わらず、高額な治療費が掛かる可能性があると分かった段階で、早めに申請しておくことをお勧めします。

高額医療費付加金

保険組合によっては「高額医療費付加金」の制度を設けているところがあります。付加金制度の有無や条件については、条件が異なるので、ご自身が加入している保険組合に確認しましょう。

病気休業中の生活を保障する制度

健康保険の被保険者の療養中に本人とその家族の生活を保障するための制度が傷病手当金です。治療の為に長期間仕事を休まなくてはならなくなった場合は、申請を検討しましょう。

傷病手当金

傷病手当金は、被保険者が病気やケガのために連続して4日以上仕事を休んだ時に、4日目以降の仕事に就けなかった日に対して通常の給与の3分の2程度の額が支給されます。

尚、傷病手当の対象になるのは被保険者のみで、家族の健康保険の扶養に入っている被扶養者は対象外です。また、自営業者や個人事業主、フリーランス等が加入する国民健康保険には原則的に傷病手当金がありません。

知っておきたいお金のこと・・・実際にかかる費用について

手術・入院にかかる費用

以下は自己負担3割の金額です。医療機関によって費用が異なりますので参考としてください。

| インプラント | 1期(エキスパンダー挿入) | 15~20万円 |

| 2期(人工乳房に入替) | 20~25万円 | |

| 自家再建 広背筋皮弁 | 30~60万円 | |

| 自家再建 遊離腹部皮弁 | 50~100万円 | |

インプラントでは複数回の手術が必要となるため、総額で負担する金額は一番大きくなりそうです。

ちなみに、入院費用の内、食事代、消耗品代、差額ベッド代は保険適用外になります。入院期間が長くなるとその金額も大きくなることも忘れずに。

月を跨ぐ入院に注意

高額療養費は毎月1日から末日までにかかった費用が、上限額を超えたかどうかを判定します。入院期間が月を跨ぐ場合は医療費が高額になる可能性があります。

公的保険適用外の診療は全額自己負担

基本的に再建は保険適用なので、高額療養費制度を適用することで自己負担額は軽減できますが、中には保険適用外の診療があるので注意が必要です。例えば「脂肪注入」は保険適用外となり、全額自己負担です。

希望の術式や診療が保険適用範囲であるかは、必ず確認しましょう。

まとめ

- 乳がんで全摘が必要になった場合は、医療保険適用内で再建手術が可能

- 再建のタイミングや術式には様々な選択肢がある

- 再建にかかる医療費は公的医療保険で自己負担額を軽減できるが注意も必要

再建をするもしないも、人それぞれの選択です。何よりも患者であるあなた自身が後悔しないように、しっかり情報を得て、自分自身で選択していきましょう。

しっかりと情報を得て、あなたらしい選択をされることを、心よりお祈りしています。

コメント